Étude de modélisation RestoPilot 2025 — Basée sur données publiques officielles (Banque de France, INSEE, Gira, Altares, CNIEL, FAO). Presse : Télécharger le rapport en .PDF.

Votre restaurant affiche un chiffre d’affaires en hausse. Vos services sont complets. Et pourtant, vos comptes font grise mine. Ce paradoxe, des milliers de restaurateurs français le vivent en silence chaque année, sans en identifier la cause réelle. Cette étude quantifie pour la première fois, segment par segment, ce que coûte l’absence de pilotage financier rigoureux : une marge fantôme qui s’évapore entre vos fiches techniques et votre caisse, sans bruit, sans signal d’alarme visible.

Découvrez Restopilot gratuitement

Le paradoxe qui tue : un secteur en croissance mais des bilans qui s’effondrent

Le chiffre d’affaires global de la restauration française a atteint 120,21 milliards d’euros HT en 2023, en progression de 6,8 % sur un an. Une performance qui, en apparence, rassure. Le cabinet Gira, référence sectorielle, confirme cette dynamique. Mais à y regarder de plus près, cette hausse repose sur du sable.

Le ticket moyen a progressé de 8,9 % sur la même période. Le nombre de repas servis, lui, a reculé de 2 %, soit 235 millions de couverts en moins par rapport à 2022. Ce que la profession a vécu n’est pas une croissance : c’est une inflation de façade. Les prix ont monté pour absorber la hausse des coûts d’exploitation, pas pour engranger davantage de bénéfice.

La réalité financière derrière ces chiffres est brutale. L’Observatoire Fiducial le documente sans ambiguïté : le résultat net moyen d’un restaurant est passé de 11 % du chiffre d’affaires en 2023 à 3 % en 2024. En une seule année, les marges ont été divisées par près de quatre. Et selon la Banque de France, seulement trois restaurants sur dix sont aujourd’hui éligibles à un refinancement bancaire, signe d’une fragilité structurelle désormais visible dans les bilans.

Les défaillances d’entreprises traduisent ce naufrage silencieux avec une précision statistique implacable. En 2023, selon le cabinet Altares, 6 449 établissements de restauration ont été placés en procédure collective, soit une hausse de 45 % par rapport aux 4 434 de l’année précédente. En 2024, le GHR (Groupement des Hôtelleries & Restaurations de France) recense 8 714 défaillances dans le secteur HCR, soit une nouvelle hausse de 10 %. Au 1er semestre 2025, la tendance s’aggrave encore : +10 % supplémentaires, avec une accélération particulièrement marquée en restauration traditionnelle (+20 % au 2e trimestre 2025 par rapport au 2e trimestre 2024). Entre 2022 et 2024, le nombre de défaillances dans le secteur a augmenté de 62,6 %. Deux entreprises sur trois sont liquidées définitivement.

La question que ces chiffres imposent n’est pas de savoir si le secteur souffre. Elle est de comprendre précisément pourquoi des établissements qui encaissent continuent de couler.

Ce que les données officielles révèlent sur la santé financière réelle du secteur

Pour aller au-delà des chiffres d’affaires de surface, il faut plonger dans les données comptables réelles des entreprises. La Banque de France publie chaque année, à partir de son fichier FIBEN, un fascicule sectoriel de résultats pour la restauration (secteur NAF 56). L’édition 2023, portant sur un échantillon de 12 370 entreprises ayant déposé deux bilans consécutifs, offre une radiographie financière sans équivalent.

Le chiffre d’affaires médian par entreprise s’établit à 1 700 000 € en 2023, avec un premier quartile à 1 191 000 € et un troisième quartile à 2 965 000 €. Ces entreprises emploient en médiane 16 salariés. Ce sont des établissements avec au moins deux années d’activité : l’échantillon représente donc la restauration installée, pas les créations récentes.

Deux ratios de rentabilité méritent une attention particulière, car leur dégradation entre 2022 et 2023 est documentée officiellement.

Le taux de marge (excédent brut d’exploitation rapporté à la valeur ajoutée) s’établit à une médiane de 14,8 % en 2023, contre 16,4 % en 2022. Un recul d’1,6 point en un an sur la valeur médiane. Pour les entreprises du bas de la distribution (Q1), ce taux tombe à 5,2 %.

Le taux d’excédent brut global (EBG rapporté au chiffre d’affaires) passe de 8,8 % en 2022 à 7,9 % en 2023. En valeur absolue, sur un restaurant réalisant 300 000 € de CA, ce recul d’un point représente 3 000 € de résultat brut en moins sur une seule année.

La répartition des revenus vers le personnel est également en dégradation : en 2023, les charges de personnel absorbent 79,5 % de la valeur ajoutée à la médiane (contre 77,7 % en 2022). La marge de manœuvre pour les autres charges se réduit mécaniquement.

Ces ratios officiels dessinent un tableau cohérent avec les défaillances observées : les marges opérationnelles s’érodent année après année, non pas parce que les restaurants travaillent moins, mais parce qu’ils gèrent leurs coûts avec des outils qui ne reflètent plus la réalité de leurs achats.

Trois ans d’inflation matières : l’écart qui s’est creusé entre les prix réels et les fiches

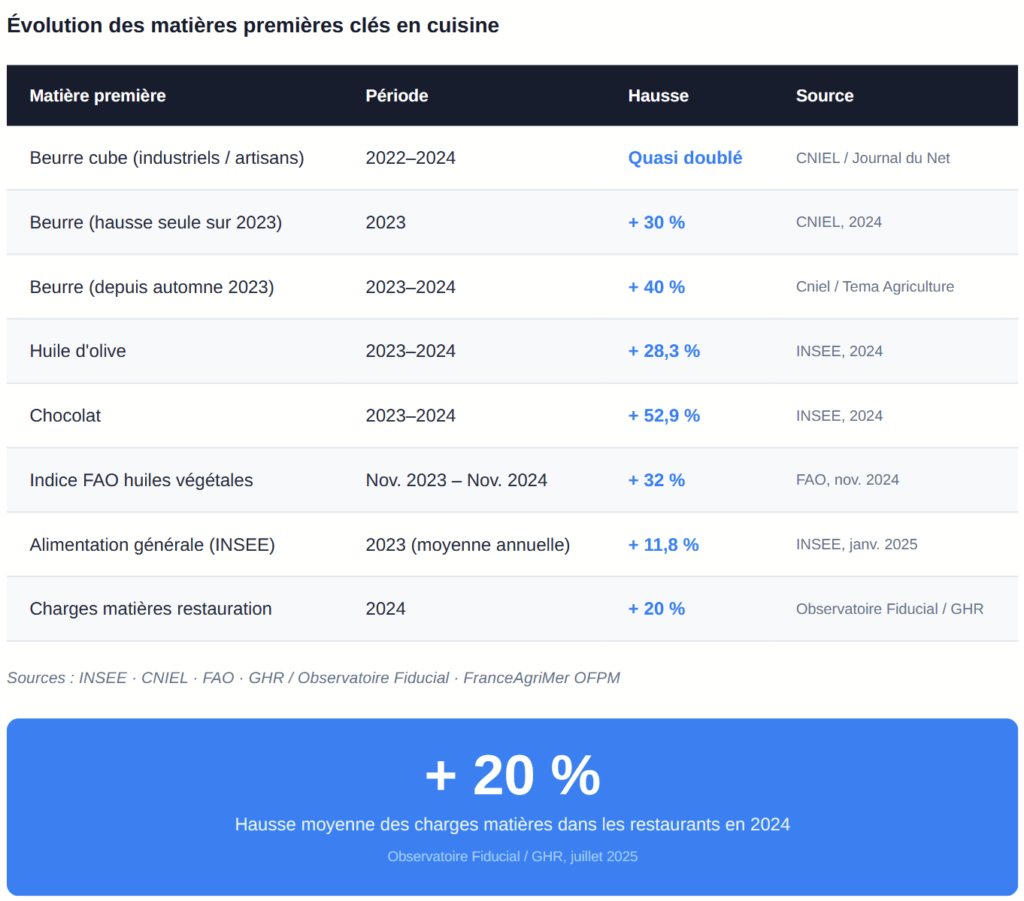

Entre 2021 et 2024, les restaurateurs ont subi l’une des séquences inflationnistes les plus violentes qu’ait connues le secteur alimentaire depuis plusieurs décennies. L’INSEE documente cette trajectoire avec précision : les prix alimentaires ont progressé de +11,8 % en moyenne annuelle en 2023, après une première vague en 2022. Sur les deux années cumulées, certaines matières premières ont enregistré des hausses qui rendent caduques toute fiche technique établie avant 2021.

Le beurre est l’exemple le plus documenté. En 2016, une tonne de beurre s’échangeait à 2 500 euros. En 2023, à 4 260 euros. Le CNIEL (Centre National Interprofessionnel de l’Économie Laitière) précise que le tarif du beurre cube à destination des professionnels a connu une hausse de 30 % en 2023 seul, avant de bondir à nouveau de 15 % depuis le début 2024. Depuis l’automne 2023, la progression atteint +40 % pour s’établir autour de 6 300 €/tonne. Sur deux ans, le prix du beurre cube à destination des cuisines professionnelles a pratiquement doublé.

Les corps gras en général ont suivi une trajectoire similaire. L’indice FAO des prix des huiles végétales a progressé de 32 % entre novembre 2023 et novembre 2024. L’huile d’olive, présente dans les cuisines méditerranéennes et les concepts bistronomiques, a enregistré une hausse de 28,3 % sur douze mois en 2024 selon l’INSEE. Le chocolat, utilisé dans la plupart des desserts de restaurant, a bondi de 52,9 % sur la même période.

Le GHR estime que les charges matières ont augmenté de 20 % en moyenne dans les restaurants sur l’année 2024. L’Observatoire OFPM de FranceAgriMer confirme que les hausses de prix agricoles à la production (estimées à +23 % en 2022) se répercutent sur les prix à la consommation à hauteur de 80 % au bout d’un an.

Ce qui est décisif pour l’étude : la fréquence de mise à jour des fiches techniques en restauration est structurellement insuffisante face à cette volatilité. Les sources opérationnelles du secteur (Inpulse, Coopeo, Hotels-Aptitudes, Komia) s’accordent sur un constat unanime : dans la majorité des restaurants, les fiches techniques ne sont pas actualisées au rythme des révisions tarifaires fournisseurs. Les prix d’achat intégrés dans les fiches sont ceux de la négociation initiale, pas ceux des factures réellement réglées. Le résultat : une marge théorique systématiquement surestimée, et un food cost réel qui dérive silencieusement.

La mécanique de l’écart : comment trois points de marge disparaissent sans que personne ne s’en aperçoive

L’écart entre le food cost théorique, calculé sur la base des fiches techniques, et le food cost réel, mesuré à partir des inventaires et des achats effectifs, est le phénomène central de cette étude. Il est documenté par plusieurs acteurs opérationnels du secteur et quantifié de manière convergente.

Inpulse, opérateur spécialisé dans le pilotage financier des chaînes de restauration, mesure couramment des écarts de 2 à 5 points de marge brute entre le coût matière théorique et le coût matière réel. Le site infonet.fr, dans son analyse des ratios de restauration, fixe à 2 points le seuil à partir duquel une investigation s’impose. Le seuil médian retenu dans la présente étude est de 3 points, qui correspond au niveau documenté dans les établissements avec fiches techniques existantes mais non actualisées régulièrement.

Cet écart résulte de quatre mécanismes cumulatifs, chacun documenté indépendamment.

Le premier mécanisme est la dérive des prix fournisseurs. Les fournisseurs appliquent des révisions tarifaires plusieurs fois par an : indexations sur les matières premières, révisions contractuelles, frais de livraison progressifs. Ces hausses sont facturées et payées, mais elles ne sont que rarement répercutées dans les fiches techniques au moment où elles surviennent. Le coût matière réel augmente, le coût théorique reste figé à la valeur initiale. L’écart s’installe et se creuse à chaque cycle de facturation.

Le deuxième mécanisme est le rendement matière non intégré. Un saumon acheté entier perd entre 30 et 40 % de son poids après filetage. Une pièce de viande perd en eau et en matière grasse à la cuisson. Un avocat présente une perte à la découpe variable selon la maturité. Si la fiche technique est établie sur la base du poids brut d’achat sans coefficient de rendement, le coût de revient de la portion est systématiquement sous-estimé. Selon les sources sectorielles, ignorer ce facteur fausse le food cost de 3 à 8 points.

Le troisième mécanisme est le sur-portionnement non contrôlé. Komia.io l’illustre avec un exemple précis : un ajout de 20 grammes d’avocat sur un poké bowl servi 40 fois par jour génère une perte de plus de 300 euros par mois sur ce seul plat. Extrapolé à une carte de 20 à 30 références, avec plusieurs cuisiniers dont les gestes varient légèrement d’un service à l’autre, le cumul des sur-portionnements peut représenter plusieurs milliers d’euros mensuels sans jamais apparaître dans aucun état financier.

Le quatrième mécanisme est la perte non tracée. DLC dépassées, casse en cours de service, consommation du personnel non comptabilisée, produits rangés au mauvais endroit en chambre froide : autant de pertes réelles qui gonflent le coût matière effectif sans figurer dans les fiches. Coopeo documente que le parage de la viande, les chutes à la découpe et les erreurs de préparation représentent entre 3 et 8 % du coût matière dans la majorité des cuisines. Lorsque ces pertes ne sont pas intégrées dans le calcul, la marge théorique est surestimée de façon mécanique et permanente.

Ces quatre mécanismes opèrent simultanément et silencieusement. Ils ne génèrent aucune alerte dans la caisse enregistreuse. Ils n’apparaissent pas sur les tableaux de bord habituels. Ils ne se lisent qu’à la clôture des comptes, souvent avec plusieurs mois de retard. C’est à ce moment-là, comme le formule Inpulse, que «les restaurateurs découvrent la réalité de la marge qu’ils ont générée, et c’est parfois trop tard».

La modélisation : ce que coûte l’inaction, en euros, par profil d’établissement

Méthodologie et hypothèses

Cette modélisation repose sur des sources publiques et sectorielles identifiées et vérifiables. Les hypothèses retenues sont transparentes et conservatives.

Profil A : Restaurant traditionnel indépendant

- Chiffre d’affaires de référence : 300 000 € HT annuels. Source : cabinet Gira, moyenne calculée sur ~400 000 entreprises du secteur, repris par PropulseByCA (2023).

- Food cost théorique cible : 30 % du CA (milieu de la fourchette 28-32 % documentée pour la restauration traditionnelle par les ratios sectoriels RestoPilot, cohérents avec les données Banque de France).

- Coût matière théorique annuel : 90 000 €.

Profil B : Restaurant rapide indépendant

- Chiffre d’affaires de référence : 450 000 € HT annuels. Source : cabinet Gira / CHD Expert-Datassential (51 500 unités, 23,4 Mds€ de CA en 2023).

- Food cost théorique cible : 32 % du CA (milieu de la fourchette 30-35 % pour la restauration rapide).

- Coût matière théorique annuel : 144 000 €.

Trois scénarios d’écart : conservateur (2 points), médian (3 points), élevé (5 points). La fourchette 2-5 points est documentée par Inpulse, Coopeo, Adoria et infonet.fr de façon indépendante et convergente.

Résultats par profil

Profil A : Restaurant traditionnel (CA 300 000 €)

| Scénario | Écart food cost | Marge perdue / an | Marge perdue / mois |

|---|---|---|---|

| Conservateur | 2 points | 6 000 € | 500 € |

| Médian | 3 points | 9 000 € | 750 € |

| Élevé | 5 points | 15 000 € | 1 250 € |

Pour mettre ces chiffres en perspective : le résultat net médian d’un restaurant traditionnel se situe entre 3 et 5 % du CA, soit entre 9 000 et 15 000 € sur une base de 300 000 €. Un écart de food cost de 3 points représente l’équivalent de l’intégralité du résultat net annuel de l’établissement, volatilisé ligne après ligne, service après service, sans qu’aucune alarme ne se déclenche.

Profil B : Restaurant rapide (CA 450 000 €)

| Scénario | Écart food cost | Marge perdue / an | Marge perdue / mois |

|---|---|---|---|

| Conservateur | 2 points | 9 000 € | 750 € |

| Médian | 3 points | 13 500 € | 1 125 € |

| Élevé | 5 points | 22 500 € | 1 875 € |

Le profil restauration rapide présente un impact absolu plus élevé pour deux raisons combinées : un chiffre d’affaires de base plus important, et un food cost structurellement plus sensible aux variations de prix des matières premières standardisées (viandes, sauces, produits surgelés).

L’extrapolation nationale

En appliquant le scénario médian (3 points d’écart) à l’ensemble de la restauration commerciale indépendante française, composée de 117 000 points de vente selon Food Service Vision (dont 68 % à table, 32 % rapide), avec les chiffres d’affaires moyens documentés ci-dessus, la perte agrégée annuelle de marge brute non réalisée pour le secteur est estimée entre 1,2 et 1,5 milliard d’euros.

Ce chiffre n’est pas une anomalie conjoncturelle. C’est une perte structurelle, permanente, qui se reproduit à chaque exercice tant que les fiches techniques ne sont pas maintenues à jour en temps réel.

Ce que révèle la comparaison entre les deux profils

L’analyse comparée des deux profils fait apparaître une asymétrie qui mérite d’être soulignée.

La restauration rapide est souvent perçue comme le modèle le plus efficient, avec des coûts de production standardisés et des processus mieux contrôlés. En termes de marge nette, les chiffres sectoriels le confirment : selon les données UMIH compilées par Malou, un restaurant rapide peut atteindre 8 à 15 % de bénéfice net contre 3 à 5 % pour un traditionnel. Mais cette performance supposée repose sur une discipline absolue du food cost. La moindre dérive est amplifiée mécaniquement par les volumes : un écart de 20 grammes par portion, répété sur 200 couverts par jour pendant 300 jours d’ouverture, représente 1 200 kilogrammes de matière gaspillée par an. En euros, sur une matière à 8 €/kg, c’est 9 600 € évaporés sur un seul ingrédient.

La restauration traditionnelle, elle, opère avec des food costs structurellement plus élevés et des marges nettes plus comprimées. Pour un établissement dont le résultat net représente 5 % du CA, soit 15 000 € annuels sur une base de 300 000 €, un écart de food cost de 3 points (9 000 €) absorbe 60 % du bénéfice de l’exercice. L’établissement survit, mais il ne génère plus les ressources nécessaires pour investir, renouveler son équipement ou absorber un choc de trésorerie. C’est précisément le profil financier que la Banque de France identifie comme inéligible au refinancement.

Les leviers de récupération : ce qu’un pilotage rigoureux change concrètement

Identifier la perte est une chose. La corriger en est une autre. Les mécanismes documentés dans cette étude ont en commun d’être parfaitement réversibles dès lors qu’un système de suivi est mis en place.

La mise à jour systématique des prix fournisseurs dans les fiches techniques est le premier levier, et le plus immédiat. Chaque révision tarifaire non répercutée creuse l’écart. À l’inverse, une mercuriale tenue à jour en temps réel, où toute modification de prix fournisseur se propage automatiquement sur l’ensemble des fiches associées, supprime mécaniquement la principale source de dérive. Sur un restaurant traditionnel à 300 000 € de CA, le passage d’un écart de 3 points à un écart résiduel d’1 point représente 6 000 € de marge récupérée par an, soit davantage que l’abonnement annuel à n’importe quel outil de gestion disponible sur le marché.

C’est exactement ce que permet RestoPilot : dès qu’un prix d’achat est modifié dans la mercuriale, toutes les marges de la carte sont recalculées en temps réel, sans aucune intervention manuelle. La fiche technique cesse d’être un document figé pour devenir un outil de pilotage vivant.

L’intégration des rendements matières est le deuxième levier. Documenter une fois le coefficient de rendement de chaque ingrédient (poids net / poids brut) et l’intégrer dans chaque fiche élimine la sous-estimation structurelle du food cost. Cela demande un travail initial de mesure, mais une fois fait, la donnée est fiable de façon permanente. Sur les protéines nobles (poisson, viande), où les pertes de découpe représentent 30 à 40 % du poids acheté, l’impact sur le food cost calculé est immédiat et significatif. Vous pouvez explorer la mécanique de ce calcul sur la page food cost restaurant de RestoPilot.

Le troisième levier est la comparaison mensuelle entre le food cost théorique (ce que les fiches prédisent) et le food cost réel (ce que les inventaires mesurent). Cet écart est le premier signal d’un problème de portions, de gaspillage ou de vol. Sans cet indicateur, l’établissement pilote à l’aveugle. Avec lui, chaque dérive est détectable et corrigeable avant qu’elle ne s’accumule en mois de pertes non identifiées. Le calcul de marge en restauration repose sur cette discipline de comparaison régulière.

Conclusion : la marge fantôme n’est pas une fatalité

Les données compilées dans cette étude convergent vers un constat qui peut sembler paradoxal : la restauration française ne souffre pas principalement d’un manque de clients ou d’une offre inadaptée. Elle souffre d’un déficit de pilotage financier à la source, au niveau des coûts de production de chaque plat.

L’écart entre food cost théorique et food cost réel (documenté à 2-5 points par des sources indépendantes) est le trou noir financier du secteur. Sur un restaurant traditionnel à 300 000 € de CA, il représente entre 6 000 et 15 000 € de marge perdue chaque année. Sur la restauration indépendante française dans son ensemble, l’estimation conservatrice dépasse le milliard d’euros annuels.

Cette perte n’est pas visible dans la caisse. Elle ne génère aucune alerte. Elle n’apparaît que lors de la clôture comptable, souvent trop tard pour corriger la trajectoire. Trois années d’inflation exceptionnelle sur les matières premières – beurre quasiment doublé, huiles végétales en hausse de 32 %, alimentation générale à +11,8 % en 2023 – ont transformé cet écart structurel en gouffre opérationnel pour les établissements sans système de mise à jour automatique.

La bonne nouvelle : c’est la perte la plus facilement récupérable de toutes celles auxquelles la restauration est confrontée. Elle ne nécessite pas de renégocier un bail, de recruter en période de pénurie ou de changer de concept. Elle nécessite de savoir, en temps réel, ce que chaque plat de votre carte coûte vraiment à produire aujourd’hui, pas au prix de votre dernière négociation fournisseur.

Vous gérez un restaurant et vous n’avez pas encore mesuré cet écart sur votre propre carte ? RestoPilot vous permet de le faire gratuitement, durant toute la phase de bêta. La première fiche technique que vous recalculez avec vos prix fournisseurs actuels sera souvent la plus révélatrice.

Découvrez Restopilot gratuitement

Partagez cet article avec un confrère restaurateur, ou laissez un commentaire : quel est l’écart que vous observez entre votre food cost théorique et votre food cost réel ? Les données du terrain enrichissent ce que les statistiques officielles ne peuvent pas encore mesurer.

Méthodologie et transparence des données

Cette étude est une modélisation basée sur des sources publiques et sectorielles. Elle ne repose pas sur des données clients de RestoPilot. Les hypothèses sont explicitées dans chaque partie et peuvent être vérifiées indépendamment.

Sources primaires utilisées :

- Banque de France, Fascicule sectoriel Résultats – Secteur 56 Restauration – Année 2023, Direction des Entreprises, Base FIBEN, 12 370 entreprises, données disponibles octobre 2024, publication décembre 2024. https://www.banque-france.fr/system/files/2024-12/fascicule-sectoriel-restauration-56-2023.pdf

- INSEE, «Fort ralentissement des prix à la consommation en moyenne annuelle 2024», Informations Rapides, janvier 2025. https://www.insee.fr/fr/statistiques/8330913

- FranceAgriMer / Observatoire de la Formation des Prix et des Marges (OFPM), Rapport au Parlement 2023. https://observatoire-prixmarges.franceagrimer.fr/sites/default/files/pictures/rapport_ofpm_2023_avec_couv_0.pdf

- FAO, Indice des prix des produits alimentaires, communiqué novembre 2024. https://www.fao.org/newsroom/detail/rising-vegetable-oil-quotations-push-fao-food-price-index-slightly-higher-in-november/fr

Sources sectorielles :

- Cabinet Gira, étude annuelle marché restauration 2023, repris par L’Echommerces (juin 2024) et PropulseByCA. https://lechommerces.fr/restauration-et-snacking-frequentation-chiffre-daffaires-ticket-moyen-par-repas-decouvrez-tous-les-chiffres-cles-du-secteur/ — https://propulsebyca.fr/idees-business/restauration-traditionnelle/marche-restauration-traditionnelle

- Food Service Vision, Revue de la restauration commerciale indépendante, 2024 (117 000 points de vente, 42,4 Mds€ de CA). https://hr-infos.fr/la-restauration-independante-grignotee-par-les-chaines-mais-toujours-majoritaire-en-france/

- Altares, bilan des défaillances 2023 et 2024, cité par ZePros Restauration et L’Hôtellerie Restauration. https://resto.zepros.fr/actus-metiers/defaillances-ont-augmente-45-restauration-2023 — https://aucoeurduchr.fr/article/bars-restaurants/altares-ralentissement-defaillances-restauration/

- CNIEL, données prix beurre 2024, cité par Journal du Net et Tema Agriculture. https://www.journaldunet.com/patrimoine/finances-personnelles/1531687-hf1-crise-prix-beurre/ — https://www.tema-agriculture-terroirs.fr/cultivar-elevage/actualites/le-prix-du-beurre-retrouve-le-niveau-de-2022-952676.php

- GHR / TendanceHotellerie, Observatoire Fiducial, juillet 2025. https://www.tendancehotellerie.fr/articles-breves/communique-de-presse/24762-article/le-nombre-de-defaillances-d-entreprises-ne-cesse-d-augmenter-dans-l-hotellerie-restauration

- Cerfrance Normandie-Maine, Analyse économique et prospective de la restauration 2023. https://normandiemaine.cerfrance.fr/latelier/la-restauration-2023/

Sources opérationnelles pour les données d’écart théorique/réel :

- Inpulse.ai, «Les ratios à suivre en 2025 pour préserver la marge de son restaurant». https://www.inpulse.ai/blog/les-ratios-a-suivre-en-2025-pour-preserver-la-marge-de-son-restaurant

- Coopeo.fr, «Calcul marge restaurant : formules, ratios et outils 2026». https://www.coopeo.fr/restauration/calcul-marge-restaurant/

- Infonet.fr, «Ratios clés en restauration : optimiser marges et EBE». https://infonet.fr/actualite/analyses-financieres/ratios-restauration-marges-ebe/

- Adoria, «Pourquoi le coût matière réel s’écarte du théorique en restauration multi-sites». https://www.adoria.com/actualites/pourquoi-les-ecarts-entre-cout-matiere-theorique-et-reel-persistent-ils-malgre-les-outils-de-controle.html

- Komia.io, «Food cost : définition, calcul et simulateur». https://www.komia.io/blog/food-cost-definition-calcul-et-methode-pour-maitriser-vos-marges